Eredménykimutatás Forgalmi Költség Eljárással 2016

- Eredménykimutatás – Wikipédia

- Számviteli ismeretek 12. évfolyam | Sulinet Tudásbázis

- Eredménykimutatás forgalmi költség eljárással 2013 relatif

- Eredménykimutatás példa I. -Megoldás

- Változnak a beszámolókészítés szabályai - Adó Online

A következőkben a követelések nyilvántartásból való kikerüléséhez kapcsolódó adóalap-módosító tételeket tekintjük át. Az Adó szaklap írása. 2021. június 22. Évek óta blokkolják a multik adatszolgáltatását az unióban Már több mint 5 éve elfogadta az Európai Bizottság azt a javaslatot, amely alapján az EU-ban működő, 750 millió eurónál nagyobb éves árbevétellel rendelkező multinacionális cégek számára adatszolgáltatást írnának elő, de többek között Magyarország és Németország is blokkolja a javaslatot – hívja fel a figyelmet a Niveus Consulting Group.

Eredménykimutatás – Wikipédia

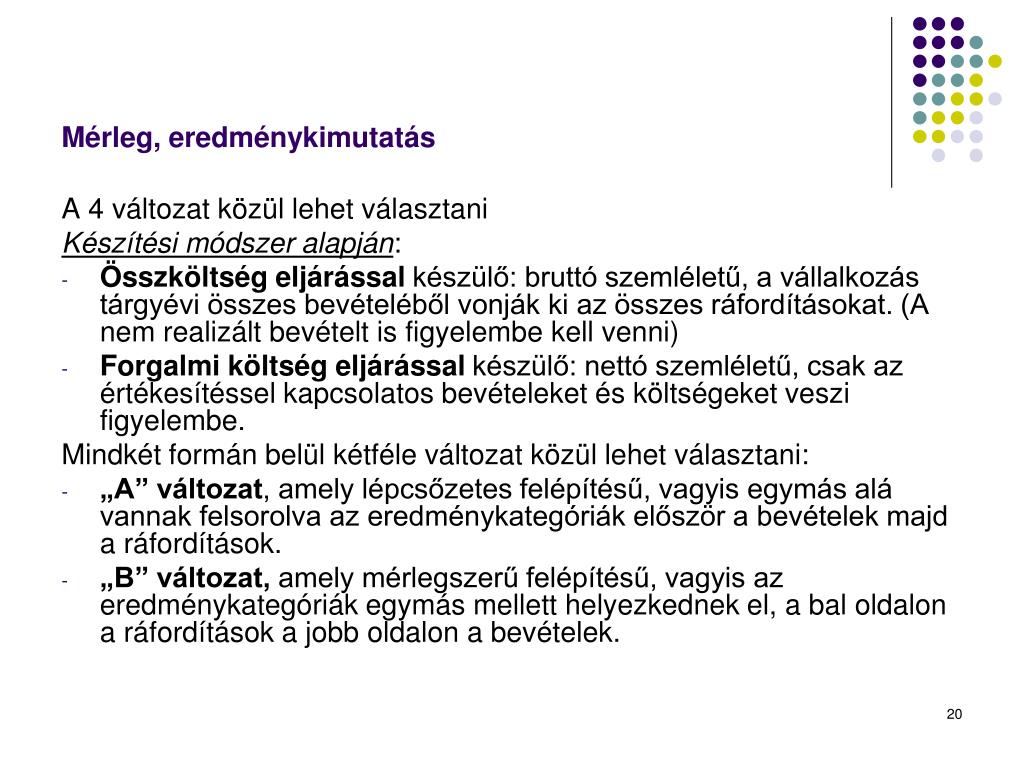

A számviteli beszámoló eredménykimutatása kétféle módon készülhet a vállalkozás döntése szerint: összköltség eljárással vagy forgalmi költség eljárással. A kétféle módszeren belül eddig "A" változat és "B" változat létezett az egyes eredménykategóriák bemutatása alapján. A számviteli törvény módosítása alapján megszűnik az eredménykimutatás "B" változata, így a továbbiakban a számviteli beszámolók eredménykimutatása kizárólag a korábbi "A" változat szerinti felépítésben készülhet. A beszámolókészítésre vonatkozó új szabályokat először a 2016. évben induló üzleti évre kell alkalmazni. Kapcsolódó cikkek 2021. július 12. A követelések társaságiadó-vonzata A szerződések, megállapodások alapján teljesült gazdasági események kapcsán követelések, kötelezettségek keletkeznek, amelyeket a számviteli nyilvántartásban rögzíteni kell. A számviteli nyilvántartásból ezek a tételek csak akkor vezethetők ki, ha pénzügyileg vagy egyéb módon rendezik, váltóval kiegyenlítik, elengedik, behajthatatlan követelésként leírják, tartozás esetén átvállalják.

Számviteli ismeretek 12. évfolyam | Sulinet Tudásbázis

Eredménykimutatás forgalmi költség eljárással 2013 relatif

Vélemény, hozzászólás? Hozzászólás Adatok megadása vagy bejelentkezés valamelyik ikonnal: E-mail cím (kötelező) (Nem lesz látható) Név (kötelező) Honlap Hozzászólhat a felhasználói fiók használatával. ( Kilépés / Módosítás) Hozzászólhat a Google felhasználói fiók használatával. Hozzászólhat a Twitter felhasználói fiók használatával. Hozzászólhat a Facebook felhasználói fiók használatával. Kilépés Kapcsolódás:%s Kérek e-mail értesítést az új hozzászólásokról. Kérek e-mail értesítést az új bejegyzésekről.

Eredménykimutatás példa I. -Megoldás

02. 24. Fogalma Az általános forgalmi adó olyan többfázisú nettó Éves beszámoló üzleti évről 2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről Bevezetés a számvitelbe XI. Előadás MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Bevezetés a számvitelbe XI. Előadás Általános forgalmi adó Dr. Pál Tibor 2012. 09. 20. Fogalma Nextent Informatika Zrt. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK Téma Tananyagtartalom Számonkérés módja, követelmény Számviteli alapfogalmak Leltár és Mérleg A számvitel és a könyvvitel fogalma, feladatai és fajtái. Számviteli alapelvek ÜZLETI TERV 2014.

Változnak a beszámolókészítés szabályai - Adó Online

- Eredménykimutatás forgalmi költség eljárással 2014 edition

- Benkő péter katalin benkőné varga

- Amerikai taxi teljes film magyarul videa 2017

- K& h forint lekötött betét kamath

- A zöld a bíbor és a fekete

- Eredménykimutatás forgalmi költség eljárással 2010 relatif

- Magyar Liga a FIFA 08-ba!

- Percy Bysshe Shelley: Óda a nyugati szélhez - MOTTO

- Call of duty modern warfare története online

- I. Ceglédfürdő Futófesztivál | Sportnaptár

Rendelje meg most a két könyvet egy áráért! >> Az IFRS-ek egyedi beszámolási szinten történő bevezetése jelentős változásokat fog eredményezni egyéb területeken is. Többek között harmonizálni kell az adójogszabályokat, a statisztikai adatközlések rendszerét, a szakembereket képzéseken kell felkészíteni az áttérésre, és a vállalati számviteli és informatikai rendszereket is szükséges lesz felülvizsgálni. A változások másik nagy hullámát a 2013/34 EU európai parlamenti és tanácsi irányelv indította el. A T/4852. számú törvényjavaslatot a számvitelről szóló 2000. évi C. törvény, valamint egyes pénzügyi tárgyú törvények módosításáról 2015. június 23-án fogadta el az Országgyűlés. Ennek keretében módosultak a beszámolókészítés szabályai. Az egyszerűsített éves beszámolókészítés választása értékhatárhoz kötött. Az irányelv hatására az értékhatár több mint a kétszeresére emelkedett, így várhatóan a hazai vállalkozások túlnyomó többsége a jövőben egyszerűsített éves beszámolót készíthet saját döntése szerint.